O novo mecanismo de segurança do Pix para combate a fraudes e golpes passou a ser obrigatório em todos os bancos a partir da segunda-feira (02). A medida foi determinada pelo Banco Central e amplia o alcance do Mecanismo Especial de Devolução, conhecido como MED 2.0, que permite rastrear o caminho dos recursos transferidos e aumentar as chances de bloqueio e devolução do dinheiro às vítimas.

O novo mecanismo de segurança do Pix para combate a fraudes e golpes passou a ser obrigatório em todos os bancos a partir da segunda-feira (02). A medida foi determinada pelo Banco Central e amplia o alcance do Mecanismo Especial de Devolução, conhecido como MED 2.0, que permite rastrear o caminho dos recursos transferidos e aumentar as chances de bloqueio e devolução do dinheiro às vítimas.

Com a mudança, os valores podem ser rastreados mesmo após passarem por contas intermediárias, algo que não era possível no modelo anterior. A devolução dos recursos pode ocorrer em até 11 dias após a contestação da transação.

O que muda com o MED 2.0

Segundo o Banco Central, o MED 2.0 permite o compartilhamento de informações entre todas as instituições financeiras envolvidas em uma transação suspeita. Isso possibilita o bloqueio de valores não apenas na primeira conta que recebeu o Pix, mas também em contas para as quais o dinheiro tenha sido transferido posteriormente.

A Federação Brasileira dos Bancos afirmou, em nota, que todos os participantes do sistema Pix são obrigados a seguir as novas regras, conforme determinação regulatória.

Como funcionava antes

Antes da atualização, quando o cliente notificava uma fraude pelo aplicativo do banco, o bloqueio de valores só podia ser feito na conta que recebeu inicialmente o Pix. Como os golpistas costumam transferir os recursos rapidamente para outras contas, muitas vezes não havia saldo disponível quando a contestação era analisada, inviabilizando a devolução.

Como passa a funcionar agora

Com o rastreamento ampliado, o sistema acompanha a movimentação do dinheiro por diferentes contas. Para aumentar as chances de bloqueio e restituição, o Banco Central orienta que o cliente acione o banco assim que identificar fraude, golpe ou duplicidade de transação.

A contestação é feita diretamente no aplicativo da instituição financeira, por meio de um botão específico, sem necessidade de falar com atendentes. Após a abertura do pedido, os bancos envolvidos têm até sete dias para analisar o caso. Se a fraude for confirmada, a devolução do valor pode ocorrer em até 11 dias.

Passo a passo do mecanismo de devolução

Quando o cliente identifica uma transação suspeita, ele deve acionar o botão de contestação no aplicativo do banco. A informação é enviada à instituição do recebedor, que deve bloquear os recursos disponíveis na conta do suposto golpista.

Após o bloqueio, os dois bancos analisam a ocorrência dentro do prazo de até sete dias. Caso haja concordância de que se trata de fraude, golpe ou coerção, o valor é devolvido diretamente à conta da vítima, respeitando o prazo máximo de 11 dias.

O Banco Central esclarece que o MED não se aplica a desacordos comerciais, arrependimento de compra ou erros no envio do Pix, como digitação incorreta da chave.

Envio de documentos e provas

De acordo com o Banco Central, documentos só poderão ser exigidos após a abertura formal do MED. O cliente poderá anexar boletim de ocorrência, capturas de tela e outras provas que auxiliem na análise da contestação.

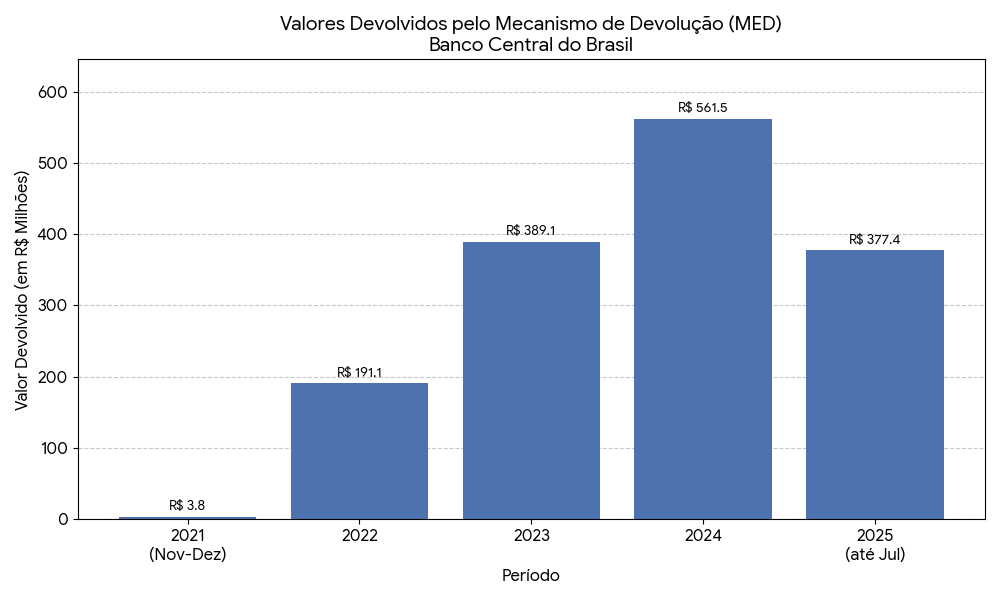

Valores já devolvidos pelo Pix

Desde a criação do MED, em 2021, o Pix já acumula mais de R$ 1,5 bilhão em devoluções relacionadas a fraudes, golpes, erros ou situações de coerção. Somente em 2025, nos primeiros sete meses do ano, o valor devolvido chegou a R$ 377,4 milhões, sem considerar devoluções parciais. Em 2024, o total restituído foi de R$ 561,5 milhões.

Os dados por ano mostram a evolução do mecanismo:

2021, entre novembro e dezembro: R$ 3,8 milhões

2022: R$ 191,1 milhões

2023: R$ 389,1 milhões

2024: R$ 561,5 milhões

2025, até julho: R$ 377,4 milhões

Formas de abrir uma contestação

O cliente pode abrir um MED de duas maneiras. A primeira é pela área Pix do aplicativo do banco, onde a opção de autoatendimento deve ser clara, visível e separada de outros tipos de reclamação. A segunda é diretamente pelo extrato da conta, selecionando a transação que deseja contestar.

Caso prefira, o consumidor também pode entrar em contato com a instituição financeira por chat, telefone ou e-mail para iniciar o processo de contestação.

Leia mais no BacciNotícias: